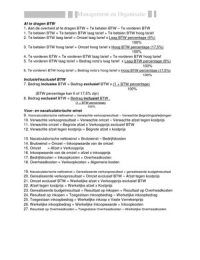

31. Gewenste verkoopprijs exclusief BTW = Kostprijs + Opslag Nettowinst

32. Kostprijs = Vaste Verrekenprijs + Opslag Overheadkosten

33. Vaste Verrekenprijs = Geschatte inkoopprijs + Opslag inkoopkosten

34. Opslag inkoopkosten = Opslagpercentage inkoopkosten x Geschatte Inkoopprijs

100%

35. Opslag Overheadkosten = Opslagpercentage overheadkosten x Vaste Verrekenprijs

100%

36. Opslag Nettowinst = Opslagpercentage nettowinst x Kostprijs

100%

Break-even-analyse

37. Break-even-afzet = Constante kosten

Dekkingsbijdrage

38. Dekkingsbijdrage = Verkoopprijs – Inkoopprijs – Variabele kosten

39. Constante kosten = kosten die een bedrijf heeft ongeacht de verkoopomvang

40. Verkoopprijs = prijs die het bedrijf aan haar afnemers rekent zonder BTW

41. Inkoopprijs = prijs die het bedrijf betaalt bij inkoop zonder BTW

42. Variabele kosten = kosten die afhankelijk zijn van de verkoopomvang (naast de

inkoopprijs)

Gewenste afzet voor gewenste winst

43. Gewenste afzet = Gewenste nettowinst + Constante kosten .

Dekkingsbijdrage

FIFO/LIFO-voorraadwaardering

44. FIFO = First In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als eerste verkocht

45. LIFO = Last In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als laatste verkocht

Winstgevendheid

46. REV = Nettowinst (na aftrek ondernemersloon) x 100%

Gemiddeld eigen vermogen

(=Rentabiliteit op het eigen vermogen = de mate waarin het eigen vermogen van een

onderneming winstgevend gebruikt is)

Afschrijving met een vast percentage van de aanschafprijs

47. Afschrijving = Aanschafwaarde – Residuwaarde = A - R

Aantal gebruiksjaren n

, Management en Organisatie

(Aantal gebruiksjaren worden ook wel eens de economische levensduur van een

productiemiddel genoemd.)

48. Aanschafwaarde = Aanschafprijs + bijkomende kosten

49. Bijkomende kosten = kosten om het productiemiddel te verkrijgen en gebruiksklaar te

krijgen.

50. Residuwaarde = Restwaarde – Verwijderingskosten

51. Restwaarde = Verkoopprijs van het productiemiddel aan het einde van de economische

levensduur.

52. Verwijderingskosten = Kosten die gemaakt moeten worden om het productiemiddel te

verwijderen en te verkopen.

Uitgaven, kosten, ontvangsten en opbrengsten

53. Uitgaven = Betalingen per kas, giro en bank (met liquide middelen) in een periode

54. Kosten = Uitgaven die aan een bepaalde periode moeten worden toegerekend

55. Ontvangsten = Stortingen in Kas, op de giro- of bankrekening in een periode door

buitenstaanders van de onderneming

56. Opbrengsten = Ontvangsten die aan een bepaalde periode moeten worden toegerekend

Nettowinst (en de verlies- en winstrekening)

57. Nettowinst = Netto-omzetresultaat – Financieringsresultaat

58. Netto-omzetresultaat = Bruto-omzetresultaat – Overheadkosten

59. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

60. Brutowinst = Omzet – Inkoopwaarde van de omzet

61. Overheadkosten = Algemene kosten + Verkoopkosten

62. Financieringsresultaat = Interestopbrengsten – Interestkosten

63. Interestopbrengsten = de rente die je over een uitgeleend bedrag ontvangt voor een

bepaalde periode

64. Interestkosten = de rente die je over een geleend bedrag betaalt voor een

bepaalde periode 43. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

Kengetallen

65. Solvabiliteit = Totaal vermogen = 1 + Eigen vermogen .

Vreemd vermogen Vreemd vermogen

(Solvabiliteit = de mate waarin een onderneming in staat is al haar schulden af te betalen)

66. Liquiditeit = de mate waarin een onderneming in staat is haar schulden op korte of zeer

korte termijn af te betalen Current en Quick ratio

67. Current ratio = Vlottende activa + Liquide middelen

Kort vreemd vermogen

68. Vlottende activa = Voorraden + Debiteuren + overige vorderingen op korte termijn

69. Debiteuren = afnemers van wie het bedrijf nog geen geld ontvangen heeft voor de

verkochte goederen

70. Liquide middelen = Kas + Giro + Bank

71. Quick ratio = = Vlottende activa + Liquide middelen – Voorraden

Kort vreemd vermogen

The benefits of buying summaries with Stuvia:

Guaranteed quality through customer reviews

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller iljavdm. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $3.75. You're not tied to anything after your purchase.