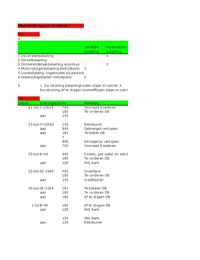

Zakelijke Persoonlijke

belasting belasting

1 Inkomstenbelasting X

2 Omzetbelasting

3 Onroerendezaakbelasting woonhuis X

4 Motorrijtuigenbelasting bedrijfsauto X

5 Loonbelasting, ingehouden bij persone

6 Waterschapslasten winkelpand X

b 1. De rekening Belastingkosten staan in rubriek 4

De rekening Af te dragen loonheffingen staan in rubriek 1

702

Datum Boekingsstuk Nr. Rekening

11-Jun I-13614 700 Voorraad Goederen

180 Te vorderen OB

aan 140

15-Jun V-13666 130 Debiteuren

aan 840 Opbrengst verkopen

aan 181 Te betlan OB

+

800 Inkoopprijs verkopen

aan 700 Voorraad Goederen

20-Jun B-44 442 Kosten, gas water en elekt

180 Te vorderen OB

aan 120 ING Bank

22-Jun ID-1362 002 Inventaris

180 Te vorderen OB

aan 140 Crediteuren

30-Jun IB-1364 181 Te betalen OB

aan 180 Te vorderen OB

aan 182 Af te dragen OB

1-Jul B-45 182 Af te dragen OB

aan 120 ING Bank

120 ING Bank

aan 130 Debiteuren

,703

Datum Boekingsstuk Nr. Rekening

4-Feb I-13008 700 Voorraad goederen

180 Te vorderen OB

aan 140 Crediteuren

6-Feb K-13015 100 Kas

Aan 840 Opbrengst verkopen

100/121 x €1.282,60

181 Te betalen OB

21/121 x €1.282,60

+

800 Inkoopprijs verkopen

Aan 700 Voorraad goederen

11-Feb ID-13002 002 Inventaris

180 Te vorderen OB

aan 140 Crediteuren

16-Feb K13016/ 100 Kas

V-13003 €774,40-€96,80

130 Debiteuren

aan 840 Opbrengst verkopen

100/121 x €774,40

aan 181 Te betalen OB

+ 21/121 x €774,40

800 Inkoopprijs verkopen

aan 700 Voorraad goederen

24-Feb KO-13006 490 Algemene kosten

180 Te vorderen OB

aan 140 Crediteuren

1-Mar KO-13007 490 Algemene kosten

180 Te vorderen OB

aan 140 Crediteuren

704

Datum Boekingsstuk Nr. Rekening

14-Sep I-139077 700 Voorraad goederen

180 Te vorderen OB

140 Crediteuren

aan

19-Sep V-139090 130 Debiteuren

aan 840 Opbrengsten verkopen

+

800 Inkoopprijs verkopen

aan 700 Voorraad goederen

, 30-Sep K-139088 100 Kas

aan 840 Opbrengst verkopen

aan 181 Te betalen OB

+

800 Inkoopprijs verkopen

aan 700 Voorraad goederen

1-Oct IB-139009 181 Te betalen OB

aan 180 Te vorderen OB

aan 182 Af te dragen OB

b Ob-schuld aan de Belastingdienst, in dit geval over het 3e kwartaal

705

JournaalpostnNr. Rekening Debet

1 130 Debiteuren € 408

aan 840 Opbrengst fysiotherapiebe

2 008 inventaris € 3,146

aan 140 Crediteuren

706

JournaalpostnNr. Rekening Debet

1 100 Kas € 96,800

aan 840 Opbrengst verkopen

100/121 x €96.800

aan 181 Te betalen OB -

21/121 x €96.800

+

800 Inkoopprijs verkopen € 32,000

40% van €80.000

aan 700 Voorraad goederen

2-

3 110 Bank € 2,420

aan 840 Opbrengst verkopen

100/121 x €2.420

aan 181 Te betalen OB -

21/121/ x €2.420

+

800 Inkoopprijs verkopen € 800

40% van €2.000

aan 700 Voorraad goederen

4 700 Voorraad goederen € 45,000

100/121 x €54.450

The benefits of buying summaries with Stuvia:

Guaranteed quality through customer reviews

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller JuliaAnn. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $3.20. You're not tied to anything after your purchase.