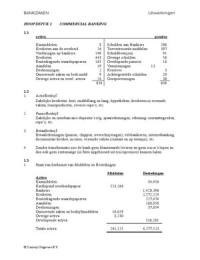

Kasmiddelen 8 Schulden aan Bankiers 208

Kredieten aan de overheid 26 Toevertrouwde middelen 397

Vorderingen op bankiers 140 Schuldbewijzen 91

Kredieten 443 Overige schulden 56

Rentedragende waardepapieren 165 Overlopende passiva 18

Aandelen 19 Voorzieningen 13

Deelnemingen 2 Reserves 3

Onroerende zaken en bedr.midd. 9 Achtergestelde schulden 20

Overige activa en overl. activa 24 Groepsvermogen 30

836 836

1.2

1. Actiefbedrijf:

Zakelijke kredieten: kort, middellang en lang; hypotheken; kredieten in vreemde

valuta; leaseproducten; reverse repo’s; etc.

2. Passiefbedrijf:

Zakelijke en interbancaire deposito’s o/g; spaarrekeningen; rekening-couranttegoeden;

repo’s; etc.

3. Betaalbedrijf:

Betaalrekeningen (pinnen; chippen; overschrijvingen); telebankieren, internetbanking;

documentair krediet; incasso; vreemde valuta (contant en op termijn); etc.

4. Zonder transformatie zou de bank geen klantwaarde leveren en geen risico’s lopen en

dus ook geen rentemarge (in feite opgebouwd uit risicopremies) kunnen halen.

1.3

1. Staat van herkomst van Middelen en Bestedingen

Totale middelen en bestedingen 4,278,812 4,278,812

2. - De bank heeft de meeste middelen verkregen door het aantrekken van

‘Toevertrouwde Middelen’ (met name ‘overige’ toevertrouwde middelen zoals

deposito’s) en leningen van ‘Bankiers’. Tegenover deze funding van Bankiers staan

echter bijna evenveel uitzettingen bij Bankiers. De reden hiervoor zou kunnen zijn dat

de bank het afgelopen jaar actiever is geworden op de internationale geldmarkten.

- De bank heeft de kredietverlening aan de private sector sterk weten uit te breiden. Dit

heeft waarschijnlijk een gunstig effect op de rentabiliteit van de bank (maar wellicht

gaat dit gepaard met meer kredietrisico).

- De bank belegde ook meer geld in ‘Rentedragende waardepapieren’ en ‘Aandelen’

van andere bedrijven.

- De bank trok ook geld aan door de uitgifte van schuldbewijzen.

- De bank vergrootte het groepsvermogen, met name het eigen vermogen door uitgifte

van aandelen. Hierdoor verbeterde de solvabiliteit.

3. Kapitaalobligaties zijn achtergestelde obligaties. Bij liquidatie worden ze pas

terugbetaald als alle andere schulden zijn voldaan. Voor dit risico is de

rentevergoeding in vergelijking met gewone obligaties hoger.

4. Tier-1 ratio = tier-1 vermogen / naar risico gewogen activa.

De risicowegingsfactoren zijn hier niet bekend en dus is deze ratio niet te berekenen.

5. BIS-ratio = (tier-1 vermogen + aanvullend vermogen) / naar risico gewogen activa.

Deze ratio kan om dezelfde reden als hierboven genoemd niet berekend worden.

1.5

1.

Boston Bank

Kasmiddelen (tegoed Fed) – 1.500

R.crt.krediet John W. + 700 Rek. courant John W. – 800

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller Chulo. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $5.89. You're not tied to anything after your purchase.