Goede, uitgebreide samenvatting voor een goede voorbereiding op je tentamen in het eerste blok van het tweede leerjaar. Hoofdstukken: 1, 2, 4, 6.7 en 7 = tentamenstof

Bedrijfseconomie H1

Hoofdstuk 1 De balans

Een balans is een moment opname van de bezittingen en schulden van een

organisatie. Het is een van de financiële instrumenten om te beoordelen hoe een

organisatie er financieel voor staat.

Balans: activa en passiva

Winst halen is vanuit bedrijfseconomisch oogpunt het doel in het economisch

verkeer. Door winst neemt het eigen vermogen van de onderneming toe en wordt de

continuïteit van de onderneming financieel geborgd. Ook kan een bedrijf verlies

leiden, hiervan wordt het eigenvermogen minder en het kan zelfs negatief worden.

Blijft het negatief dan kan een bedrijf problemen krijgen met het aantrekken van

liquiditeiten of kredieten (bank- of leverancierskrediet). Het vermogen kan ook

afnemen door uitkering van aandeelhouders of opnamen van ondernemers.

De balans geeft inzicht in de bezittingen (activa) en vermogenspositie (passiva), de

meest eenvoudige vorm ziet er als volgt uit:

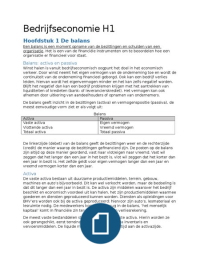

Balans

Activa Passiva

Vaste activa Eigen vermogen

Vlottende activa Vreemd vermogen

Totaal activa Totaal passiva

De linkerzijde (debet) van de balans geeft de bezittingen weer en de rechterzijde

(credit) de manier waarop de bezittingen gefinancierd zijn. De posten op de balans

zijn altijd op deze manier geordend, vast naar vlot/eigen naar vreemd. Vast wil

zeggen dat het langer dan een jaar in het bezit is, vlot wil zeggen dat het korter dan

een jaar in bezit is. Het zelfde geldt voor eigen vermogen langer dan een jaar en

vreemd vermogen korter dan een jaar.

Activa

De vaste activa bestaan uit duurzame productiemiddelen, terrein, gebouw,

machines en auto’s bijvoorbeeld. Dit kan wel verkocht worden, maar de bedoeling is

dat dit langer dan een jaar in bezit is. De activa zijn middelen waarover het bedrijf

beschikt en economisch voordeel uit kan halen, het zijn productiemiddelen waarmee

goederen en diensten geproduceerd kunnen worden. Diensten als opleidingen voor

BHV’ers worden ook bij de activa geproduceerd: hiervoor zijn auto’s, lesmateriaal en

lesruimte nodig. De medewerkers komen niet terug in de balans, ‘het menselijk

kapitaal’ komt in financiële zin terug bij de winst- en verliesrekening.

De meest vaste bestanddelen staan bovenaan, de vaste activa. Hierin worden ze

ook gerangschikt, eerst terreinen, gebouwen en daarna inventaris en

vervoersmiddelen. De liquide middelen (geld) staan altijd aan de activazijde.

, Investeringen en afschrijvingen

Brandweerauto’s, kazernes, blusmiddelen en bureaus in het kantoor noemen we

(duurzame) productiemiddelen. Iedere periode dat de productiemiddelen minder

waard worden, zal de waardevermindering als afschrijvingskosten in de winst- en

verliesrekening worden opgenomen. De afschrijvingskosten noemen we de

afschrijvingen. Bij toepassing van afschrijvingssystematiek worden de kosten over

meerdere jaren verdeeld.

Activeren

De aanschafwaarde (AW) van een productiemiddel wordt onder de vaste activa op

de balans geplaatst, het activeren van het productiemiddel. Hierbij wordt een

ondergrens gehanteerd, omdat productiemiddelen van lage waarde niet geactiveerd

worden. Deze grens is afhankelijk van de grootte van de organisatie, vuistregel is

meestal 500 tot 1000 euro. Je zou kunnen zeggen dat niet-geactiveerde

productiemiddelen in één jaar helemaal worden afgeschreven.

Boekwaarde

De waarde van de activa op het moment van het opstellen van de balans is de

boekwaarde. De boekwaarde is dus de aanschafwaarde min de tot dat moment

berekende afschrijvingskosten.

BW=AW-afschrijvingen

Restwaarde

Het verschil met de niet-geactiveerde productiemiddelen is dat geactiveerde

productiemiddelen een restwaarde hebben. De restwaarde is de geschatte

verkoopwaarde aan het einde van de levensduur. Vaste activa worden afgeschreven

totdat de waarde gelijk is aan de restwaarde. In de praktijk wordt het

productiemiddel afgeschreven totdat de restwaarde €0 is. Op dat moment staat het

nog wel actief op de balans met een waarde 0 (soms met 1). De restwaarde zorgt

ervoor dat het niet verdwijnt in de administratie.

De belastingdienst accepteert een restwaarde van €0, ook al is het product nog te

verkopen voor een hoger bedrag. De meeste vaste activa worden afgeschreven in 5

jaar, alleen bij gebouwen en grond is dit anders. De restwaarde mag hier niet onder

de WOZ-waarde komen, deze is vastgesteld door de gemeente (bodemwaarde). Als

het product gesloopt moet worden is de restwaarde €0 en moet de kosten van de

sloop op de balans onder voorzieningen komen (credit zijde), dit is een bedrag dat je

reserveert om de kosten in de toekomst te betalen.

Desinvesteren

Desinvesteren is dat een product uit de administratie wordt gehaald. Dat wordt

alleen gedaan als het niet meer ter beschikking/dienstbaar is aan de productie,

omdat het verkocht of gesloopt is.

Lineaire afschrijving

Dit is de meest gebruikte vorm van afschrijven, hierbij wordt er ieder jaar een vast

percentage, van de aanschafwaarde, afgeschreven totdat de restwaarde is bereikt.

The benefits of buying summaries with Stuvia:

Guaranteed quality through customer reviews

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller MartijnIVK. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $4.09. You're not tied to anything after your purchase.