Probleem 5: Buitenlandse belastingplichtige

emigratie + objectvrijstellingen

1. Wat is het object van heffing voor buitenlandse belastingplichtige in NL?

2. Waarover moet je afrekenen bij emigratie?

Hoofdstuk 9 en 11 wegwijs

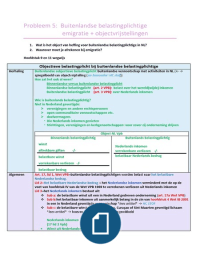

Objectieve belastingplicht bij buitenlandse belastingplichtige

Herhaling Buitenlandse subjectieve belastingplicht buitenlandse vennootschap met activiteiten in NL (

spiegelbeeld van objectvrijstelling (zie hieronder: HC stof))

Hoe zat het ook al weer?

Binnenlandse versus buitenlandse belastingplicht

Binnenlandse belastingplicht (art. 2 VPB): belast over het wereld(wijde) inkomen

Buitenlandse belastingplicht (art. 3 VPB): over Nederlands inkomen

Wie is buitenlands belastingplichtig?

Niet in Nederland gevestigde:

verenigingen en andere rechtspersonen

open commanditaire vennootschappen etc.

doelvermogens

• Die Nederlands inkomen genieten

• Stichtingen, verenigingen en kerkgenootschappen: voor zover zij onderneming drijven

verrekenbare verliezen -/-

belastbaar bedrag

Algemeen Art. 17, lid 1, Wet VPB=buitenlandse belastingplichtigen worden belast naar het belastbare

Nederlandse bedrag.

Lid 2=Het belastbare Nederlandse bedrag = het Nederlandse inkomen verminderd met de op de

voet van hoofdstuk IV van de Wet VPB 1969 te verrekenen verliezen uit Nederlands inkomen

Lid 3=het Nederlands inkomen bestaat uit:

Sub a: de belastbare winst uit een in Nederland gedreven onderneming (art. 17a Wet VPB)

Sub b:het belastbaar inkomen uit aanmerkelijk belang in de zin van hoofdstuk 4 Wet IB 2001

in een in Nederland gevestigde vennootschap *lees artikel* HC STOF

Sub c: de belastbare winst van een op Aruba, Curaçao of Sint Maarten gevestigd lichaam

*lees artikel* hoeven wij niet te kennen te ingewikkeld

Nederlands inkomen

(17 lid 3 Vpb)

Winst uit Nederlandse onderneming.

, Inkomen uit aanmerkelijk belang in NL vennootschap.> buitenlandse belastingplichtige met

belang in NL BV

Belastbare winst vaste inrichting op BES-eilanden van op Aruba, Curaçao of Sint-Maarten

gevestigd lichaam indien vaste inrichting bij incorporatie in Nederland zou zijn gevestigd.

vermogensetiketteringsproblemen : anders dan voor de meeste binnenlandse belastingplichtigen

moet voor buitenlandse belastingplichtigen onderscheid worden gemaakt tussen

ondernemingsvermogen en niet-ondernemingsvermogen Voor buitenlandse belastingplichtigen

geldt art. 2, lid 5, Wet VPB dus niet dit volgt uit art 18 lid 1 VPB

dus 2 ficties gelden niet voor buitenlandse belastingplichtige : 2 lid 4 en 5 VPB !

Schakelbepaling art 18 lid 1 VPB: is voor de bepaling van de belastbare winst uit onderneming

vastgelegd dat deze wordt opgevat en bepaald volgens een (groot) aantal regels die ook gelden bij

de bepaling van de winst voor binnenlandse belastingplichtigen.

lid 2 VPB: belastbaar inkomen uit aanmerkelijk belang voor de VPB worden opgevat en bepaald

volgens de regels van hoofdstuk 4 Wet IB

17 lid 3 sub a Belastbare winst uit Nederlandse onderneming

VPB

Nederlandse onderneming= Een buitenlandse belastingplichtige voor

de VPB geniet winst uit een Nederlandse onderneming indien hij zijn

onderneming in Nederland drijft met behulp van een Nederlandse

vaste inrichting of vaste vertegenwoordiger. Voorbeeld

Met betrekking tot de reikwijdte van het begrip Nederlandse onderneming zijn in

art. 17a en 19 Wet VPB extra regels opgenomen:

art. 17a Wet VPB fictie voor een aantal vermogensbestanddelen en werkzaamheden die worden

steeds geacht te behoren tot een Nederlandse onderneming. Hierbij speelt de vraag of er sprake is

van een vaste inrichting of vaste vertegenwoordiger in Nederland dus niet straks dieper op

ingaan

art. 19 Wet VPB brengt voor zover nodig een beperking aan op het begrip Nederlandse onderneming. Onder

voorwaarden vormt het vervoer van personen en zaken over de Nederlandse landsgrenzen heen, door een niet in

Nederland gevestigd lichaam, juist geen Nederlandse onderneming.

Vaste inrichting Vaste vertegenwoordiger

omschrijving van het begrip vaste inrichting is De aanwezigheid van een vaste

opgenomen in art. 15f Wet Vpb art. 2 lid 1 van vertegenwoordiger in Nederland van een

het Besluit ter voorkoming van dubbele onderneming van een niet in Nederland

belasting 2001 (BvdB 2001). gevestigd lichaam leidt tot de aanwezigheid

Hoewel de omschrijving van het begrip vaste van een Nederlandse onderneming en dus tot

inrichting alleen voor de toepassing van een buitenlandse belastingplicht in Nederland van

artikel/ dit besluit geldt, geeft zij wel enige dat lichaam, zodra winst is gegenereerd voor

indicatie van wat in het algemeen onder een dat buitenlandse lichaam door de aanwezigheid

vaste inrichting wordt verstaan: van de vaste vertegenwoordiger in Nederland.

‘Een bedrijfsinrichting met behulp waarvan de

werkzaamheden van een onderneming geheel De vaste vertegenwoordiger hoeft niet in

of gedeeltelijk worden uitgeoefend. De plaats Nederland te wonen, als hij zijn werk maar als

van uitvoering van een bouwwerk of van zodanig in Nederland verricht voor het in het

constructie- of installatiewerkzaamheden is buitenland gevestigde – niet naar Nederlands

slechts een vaste inrichting indien de duur recht opgerichte – lichaam. Het uitsluitend

ervan 12 maanden overschrijdt. ’ opnemen van orders valt daar niet onder zolang

hij die niet gewoonlijk in Nederland aanvaardt

voorbeelden van een vaste voor de opdrachtgever.

The benefits of buying summaries with Stuvia:

Guaranteed quality through customer reviews

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller habbocodes. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $7.96. You're not tied to anything after your purchase.