Samenvatting Hoofdlijnen Bestuurlijke Informatieverzorging, voor het tweedejaars tentamen BIV Handel van de opleiding Accountancy & Bedrijfseconomie, te Inholland Alkmaar.

.. confusing for someone with dyslexia is not doing this.

By: ron_vr • 7 year ago

By: Hamdin97 • 7 year ago

Show more reviews

Seller

Follow

aderuijterx

Reviews received

Content preview

Samenvatting Hoofdlijnen bestuurlijke

informatieverzorging

Hoofdstuk 1 Organisatie en informatie

Het doel van BIV is het op een efficiënte wijze verstrekken van relevante en

betrouwbare informatie aan interne en externe belanghebbenden, bij het

besturen van organisaties. Het voorraadniveau en de marktontwikkeling zijn

voorbeelden van bestuurlijke informatie, informatie die niet relevant is om een

organisatie te besturen valt hier dus niet onder (bijv. resultaten van een

onderzoek of lijnvluchten tussen 2 luchthavens).

Het doel van boekhouden is het verstrekken van financiële informatie d.m.v.

het registreren en verwerken van financiële feiten, deze veranderen

bezittingen, schulden en het eigen vermogen. BIV maakt gebruik van

boekhouden bij het bereiken van haar doelen en dit is de basis van de financiële

informatievoorziening (sub-grootboek, overzichten, balans en rekeningen).

Deze financiële informatie wordt bewerkt tot management (interne) informatie bij

management accounting.

BIV heeft 3 gebruiksmogelijkheden:

1. Delegeren van taken en afleggen van verantwoording (arbeidsverdeling

in niveaus in de organisatie voor de beheersbaarheid, hoogste niveau legt

verantwoording af bij de doelen)

2. Nemen van beslissingen (inkoper beslist na een signaal uit het bedrijf en

informatie uit de markt)

3. Doen en functioneren van de organisatie (delen van kennis voor

realiseren doelen, coördineren van activiteiten van 2 afdelingen of

communiceren van management beslissingen)

Een horizontale informatiestroom (gelijk niveau) komt voor bij het doen en

functioneren van de organisatie, tussen de hiërarchische afdelingen wordt er

informatie uitgewisseld (hulp van coördinerende functie). Een verticale

informatiestroom (tussen hoge en lage functies) komt voor bij beslissingen

nemen, taken geven, verantwoording afleggen hierbij en het coördineren van

werkzaamheden. De kenmerken veranderen naarmate ze naar een lager niveau

wordt gecommuniceerd.

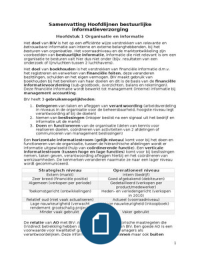

Strategisch niveau Operationeel niveau

Extern (markt) Intern (bedrijf)

Zeer breed (financiële positie) Goed afgebakend (debiteuren)

Algemeen (verkopen per periode) Gedetailleerd (verkopen per

product/medewerker)

Toekomstgericht (ontwikkelingen) Heden- en verledengericht (verkopen

in 2010)

Relatief oud (niet vaak actualiseren) Actueel (voorraadniveau)

Lage nauwkeurigheid (verwacht Hoge nauwkeurigheid (inkoopboek)

rendement grootschalig project)

Minder vaak gebruikt Vaker gebruikt

De relatie van AO met BIV: AO omvat alle organisatorische maatregelen die

(in)direct betrekking hebben op de goede werking van BIV. Een goede AO is een

voorwaarde voor kwalitatief goede informatie met managers als

verantwoordelijken. Deze informatie is belangrijk binnen maar ook buiten

1

,organisaties en de verstrekking aan belanghebbenden (bestelling plaatsen of

jaarrekening plaatsen).

Gegevens betreffen puur de vastlegging van iets en informatie heeft betekenis

voor de gebruiker. Informatie vloeit voort uit gegevens, deze begrippen kunnen

dus per persoon verschillen.

Bij de vastlegging speelt IT (informatie- en communicatietechnologie) een

belangrijke rol, het draagt bij aan het succes en falen van organisaties. Rondom

geautomatiseerde systemen in en tussen organisaties is

informatiemanagement ontstaan, grote delen hiervan zijn opgenomen in AIS

(accounting information systems), een IT-variant op BIV en AO.

In een informatiesysteem worden gegevens ingevoerd, deze bruikbaar

gemaakt in het verwerkings- proces, deze wordt gecontroleerd op

betrouwbaarheid (bij afwijkingen worden wijzigingen in de invoer of het proces

aangebracht, feedback) en vervolgens uitgevoerd. Het grondpatroon van IV:

invoer -> verwerking (procedures en gegevensverzamelingen) -> uitvoer.

De accountant controleert jaarrekeningen (kwaliteit systeem interne controle

beoordelen en betrouwbaarheid informatie vaststellen) en geeft hierbij

verklaringen. De controller is actief tussen de werkvloer en het management en

is het financieel geweten van het bedrijf, in verschillende rollen:

Business advocate: gericht op ondersteunen van management en

minder op het financiële aspect.

Corporate policeman: sterk controlerend en management-onafhankelijk,

meer gericht op de financiële bedrijfsvoering en betrouwbaarheid ervan.

Financieel adviseur: meedenken met het management met als basis het

financiële vlak.

De informatiemanager speelt een rol in de managementaspecten van de IV,

taken: goede werking van de technologie, nieuwe investeringen in technologie,

het toepassen van de IT in de gehele organisatie (gezamenlijk gebruik) en het

opstellen van een IT-strategie. Hierbij is hij lid van het topmanagement en is hij

een CIO (chief information officer).

Hoofdstuk 2 Interne beheersing en informatie

Organisatiebeheersing is erop gericht om de organisatie zo efficiënt mogelijk

haar doelen te laten realiseren. Door de afstemming van niveaus (strategisch,

tactisch en operationeel) met domeinen (bedrijf, informatie en IT) ontstaat een

onderlinge relatie. D.m.v. besturing komt de organisatie tot de beheersing

ervan. Control (beheersing) is constituerend (door maatregelen worden

afwijkingen voorkomen), terugkijkend (verantwoording afleggen en feedback)

en vooruitkijkend (afwijkingen alvast beperken). Controle is het toetsen van

een norm (SOLL) aan de werkelijkheid (IST) (alleen terugkijkend en

constituerend). Control betekend: de efficiency- en effectiviteitsbenadering

waarin het gaat om d.m.v. control de prestaties van ondernemingen te

verbeteren.

Interne controle is gericht op voorkomen en herkennen van afwijkingen en

omvat alle controle op de oordeelsvorming en activiteiten van anderen, door of

namens de leiding van een organisatie. Internal control is een proces dat

zekerheid moet geven dat doelstellingen worden bereikt. Doelen: betrouwbare

informatieverzorging, juridische conflicten vermijden, onjuiste beslissingen

beperken en volledige ingaande en juiste uitgaande kasstromen. Afwijkingen:

2

, informatie niet in overeenstemming met werkelijkheid, wet- en regelgeving niet

nageleefd, bedrijfsvoering niet efficiënt en effectief en waarden verlaten ten

onrechte de organisatie.

Ook management control (MC) heeft deze doelstellingen, alleen andere

middelen. Gedragen werknemers zich naar behoren? Vaak weten ze niet wat er

van ze wordt verwacht (onduidelijke taken), niet gemotiveerd of hebben niet de

benodigde capaciteiten (persoonlijke beperking). De kenmerken zijn:

1. Sterke gedragsmatige oriëntatie, door het meten van prestaties en

geven van beloningen wordt hun gedrag beïnvloed.

2. Insteek vanuit de organisatiestrategie, het top-down implementeren

van strategieën.

Er is sprake van kwaliteit als iets voldoet aan de daaraan gestelde

kwaliteitscriteria:

Strategie, is deze goed en is na de invoering ervan de organisatie

verbeterd? Er zijn bedoelde strategieën (gerichte

managementactiviteiten) en opkomende strategieën (zomaar).

Bedrijfsvoering, de bedrijfsvoering moet zo op orde zijn dat alle

betrokkenen hun taak zo uitvoeren dat er vanzelf een concurrentievoordeel

ontstaat en de prestaties verbeteren.

Informatie (kwaliteitsspectrum), onderdelen zijn effectiviteit,

doelrealisatie: betrouwbaarheid: volledigheid, accuratesse, juistheid en

relevantie: nauwkeurigheid, tijdigheid en begrijpelijkheid en de

efficiëntie, minimaliseren van kosten.

IT-infrastructuur, onderhoudbaarheid (aangepast aan veranderingen),

kosten IT, wet-en regelgeving (computercriminaliteit), overdraagbaarheid

(naar een andere organisatie), beschikbaarheid (wanneer nodig) en

vertrouwelijkheid (niet zomaar verstrekt).

Het INK-model (Instituut Nederlandse Kwaliteit) is een algemeen

kwaliteitsmodel, het bevat 5 aandachtsgebieden wat betreft

kwaliteitsverbetering:

1. Leiderschap, manier van inspiratie door de leiding (visie management,

structuur, cultuur, faciliteiten en ondersteuning en het toon aan de top

management).

2. Strategie en beleid, missie implementeren in een strategie en beleid,

plannen en budget.

3. Management van medewerkers, optimale benutting van kennis en inzet

van werknemers (personeelsbeleid, investeringen, waardering en respect

en zorg en welzijn).

4. Management van middelen, hoe worden middelen gebruikt om

activiteiten efficiënt en effectief uit te voeren? (ook leveranciers en

partners).

5. Management van processen, processen afbakenen, ontwerpen,

beheersen en verbeteren of vernieuwen.

Ook heeft het model 4 resultaatgebieden:

1. Klanten en leveranciers, meten van waardering van producten,

dienstverlening en samenwerking.

3

The benefits of buying summaries with Stuvia:

Guaranteed quality through customer reviews

Stuvia customers have reviewed more than 700,000 summaries. This how you know that you are buying the best documents.

Quick and easy check-out

You can quickly pay through credit card or Stuvia-credit for the summaries. There is no membership needed.

Focus on what matters

Your fellow students write the study notes themselves, which is why the documents are always reliable and up-to-date. This ensures you quickly get to the core!

Frequently asked questions

What do I get when I buy this document?

You get a PDF, available immediately after your purchase. The purchased document is accessible anytime, anywhere and indefinitely through your profile.

Satisfaction guarantee: how does it work?

Our satisfaction guarantee ensures that you always find a study document that suits you well. You fill out a form, and our customer service team takes care of the rest.

Who am I buying these notes from?

Stuvia is a marketplace, so you are not buying this document from us, but from seller aderuijterx. Stuvia facilitates payment to the seller.

Will I be stuck with a subscription?

No, you only buy these notes for $4.59. You're not tied to anything after your purchase.