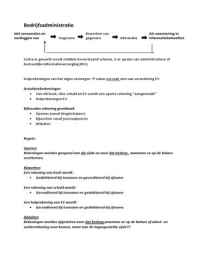

Openen

Rekeningen worden geopend aan die zijde en voor dat bedrag , waarmee ze op de balans

voorkomen.

Bijwerken

Een rekening van bezit wordt:

Gedebiteerd bij toename en gecrediteerd bij afname

Een rekening van schuld wordt:

Gecrediteerd bij toename en gedebiteerd bij afname

Een hulprekening van EV wordt:

Gecrediteerd bij toename en gedebiteerd bij afname.

Afsluiten

Rekeningen worden afgesloten voor dat bedrag waarmee ze op de balans of winst- en

verliesrekening voor komen, maar aan de tegengestelde zijde!!!

Heb je een verschil dat deelbaar is door 9? Dan heb je waarschijnlijk een omdraaifout

gemaakt.

Dubbele streep ter afsluiting !!

Saldibalans

Volgende 2 kolommen, saldo bepaald debet of credit.

Winst/verliesrekening

Wat voor soort rekening is het? (Resultaat of balans?)

Rekening resultaat (hulp EV) wordt met saldo geplaatst in de kolom van de W/V

rekening.

Van een balansrekening wordt het saldo geplaatst in de kolom van de (eind) balans

Tellingen kollommen tellen netto winst/verlies

Bij EMZ Vewerk winst/verlies in EV

Bij NV/BV Aparte post

Afsluiting grootboek

Met als naam: (naar) Winst- en verliesrekening en bedrag van kolom winst en

verliesrekening maar aan tegenovergestelde zijde.

Balans grootboek rekening worden afgesloten met omschriijving: (naar) balans en

bedrag van kolom balans, maar aan tegenovergestelde zijde.

Persoonlijke belasting

Betrekking op de eigenaar (prive persoon) Bijv. inkomstenbelasting, onroerende

goederen belasting.

Inkopen Krijgen we terug Te vorderen OB

Verkopen Moeten we boeken Te betalen OB

Onttrekking van goederen voor privé : Correctie op inkoop dus te vorderen OB

DUS NIET TE BETALEN!!

Te betalen OB 21,-

Te vorderen OB 15,-

Te betalen OB 6,-

Leveranciers Crediteuren

Afnemers Debiteuren

Voordelen van het kopen van samenvattingen bij Stuvia op een rij:

Verzekerd van kwaliteit door reviews

Stuvia-klanten hebben meer dan 700.000 samenvattingen beoordeeld. Zo weet je zeker dat je de beste documenten koopt!

Snel en makkelijk kopen

Je betaalt supersnel en eenmalig met iDeal, creditcard of Stuvia-tegoed voor de samenvatting. Zonder lidmaatschap.

Focus op de essentie

Samenvattingen worden geschreven voor en door anderen. Daarom zijn de samenvattingen altijd betrouwbaar en actueel. Zo kom je snel tot de kern!

Veelgestelde vragen

Wat krijg ik als ik dit document koop?

Je krijgt een PDF, die direct beschikbaar is na je aankoop. Het gekochte document is altijd, overal en oneindig toegankelijk via je profiel.

Tevredenheidsgarantie: hoe werkt dat?

Onze tevredenheidsgarantie zorgt ervoor dat je altijd een studiedocument vindt dat goed bij je past. Je vult een formulier in en onze klantenservice regelt de rest.

Van wie koop ik deze samenvatting?

Stuvia is een marktplaats, je koop dit document dus niet van ons, maar van verkoper Marvinzoetemelk. Stuvia faciliteert de betaling aan de verkoper.

Zit ik meteen vast aan een abonnement?

Nee, je koopt alleen deze samenvatting voor €2,99. Je zit daarna nergens aan vast.