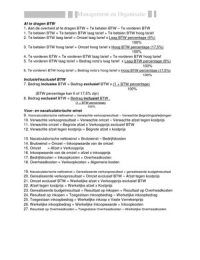

31. Gewenste verkoopprijs exclusief BTW = Kostprijs + Opslag Nettowinst

32. Kostprijs = Vaste Verrekenprijs + Opslag Overheadkosten

33. Vaste Verrekenprijs = Geschatte inkoopprijs + Opslag inkoopkosten

34. Opslag inkoopkosten = Opslagpercentage inkoopkosten x Geschatte Inkoopprijs

100%

35. Opslag Overheadkosten = Opslagpercentage overheadkosten x Vaste Verrekenprijs

100%

36. Opslag Nettowinst = Opslagpercentage nettowinst x Kostprijs

100%

Break-even-analyse

37. Break-even-afzet = Constante kosten

Dekkingsbijdrage

38. Dekkingsbijdrage = Verkoopprijs – Inkoopprijs – Variabele kosten

39. Constante kosten = kosten die een bedrijf heeft ongeacht de verkoopomvang

40. Verkoopprijs = prijs die het bedrijf aan haar afnemers rekent zonder BTW

41. Inkoopprijs = prijs die het bedrijf betaalt bij inkoop zonder BTW

42. Variabele kosten = kosten die afhankelijk zijn van de verkoopomvang (naast de

inkoopprijs)

Gewenste afzet voor gewenste winst

43. Gewenste afzet = Gewenste nettowinst + Constante kosten .

Dekkingsbijdrage

FIFO/LIFO-voorraadwaardering

44. FIFO = First In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als eerste verkocht

45. LIFO = Last In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als laatste verkocht

Winstgevendheid

46. REV = Nettowinst (na aftrek ondernemersloon) x 100%

Gemiddeld eigen vermogen

(=Rentabiliteit op het eigen vermogen = de mate waarin het eigen vermogen van een

onderneming winstgevend gebruikt is)

Afschrijving met een vast percentage van de aanschafprijs

47. Afschrijving = Aanschafwaarde – Residuwaarde = A - R

Aantal gebruiksjaren n

, Management en Organisatie

(Aantal gebruiksjaren worden ook wel eens de economische levensduur van een

productiemiddel genoemd.)

48. Aanschafwaarde = Aanschafprijs + bijkomende kosten

49. Bijkomende kosten = kosten om het productiemiddel te verkrijgen en gebruiksklaar te

krijgen.

50. Residuwaarde = Restwaarde – Verwijderingskosten

51. Restwaarde = Verkoopprijs van het productiemiddel aan het einde van de economische

levensduur.

52. Verwijderingskosten = Kosten die gemaakt moeten worden om het productiemiddel te

verwijderen en te verkopen.

Uitgaven, kosten, ontvangsten en opbrengsten

53. Uitgaven = Betalingen per kas, giro en bank (met liquide middelen) in een periode

54. Kosten = Uitgaven die aan een bepaalde periode moeten worden toegerekend

55. Ontvangsten = Stortingen in Kas, op de giro- of bankrekening in een periode door

buitenstaanders van de onderneming

56. Opbrengsten = Ontvangsten die aan een bepaalde periode moeten worden toegerekend

Nettowinst (en de verlies- en winstrekening)

57. Nettowinst = Netto-omzetresultaat – Financieringsresultaat

58. Netto-omzetresultaat = Bruto-omzetresultaat – Overheadkosten

59. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

60. Brutowinst = Omzet – Inkoopwaarde van de omzet

61. Overheadkosten = Algemene kosten + Verkoopkosten

62. Financieringsresultaat = Interestopbrengsten – Interestkosten

63. Interestopbrengsten = de rente die je over een uitgeleend bedrag ontvangt voor een

bepaalde periode

64. Interestkosten = de rente die je over een geleend bedrag betaalt voor een

bepaalde periode 43. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

Kengetallen

65. Solvabiliteit = Totaal vermogen = 1 + Eigen vermogen .

Vreemd vermogen Vreemd vermogen

(Solvabiliteit = de mate waarin een onderneming in staat is al haar schulden af te betalen)

66. Liquiditeit = de mate waarin een onderneming in staat is haar schulden op korte of zeer

korte termijn af te betalen Current en Quick ratio

67. Current ratio = Vlottende activa + Liquide middelen

Kort vreemd vermogen

68. Vlottende activa = Voorraden + Debiteuren + overige vorderingen op korte termijn

69. Debiteuren = afnemers van wie het bedrijf nog geen geld ontvangen heeft voor de

verkochte goederen

70. Liquide middelen = Kas + Giro + Bank

71. Quick ratio = = Vlottende activa + Liquide middelen – Voorraden

Kort vreemd vermogen

Voordelen van het kopen van samenvattingen bij Stuvia op een rij:

Verzekerd van kwaliteit door reviews

Stuvia-klanten hebben meer dan 700.000 samenvattingen beoordeeld. Zo weet je zeker dat je de beste documenten koopt!

Snel en makkelijk kopen

Je betaalt supersnel en eenmalig met iDeal, creditcard of Stuvia-tegoed voor de samenvatting. Zonder lidmaatschap.

Focus op de essentie

Samenvattingen worden geschreven voor en door anderen. Daarom zijn de samenvattingen altijd betrouwbaar en actueel. Zo kom je snel tot de kern!

Veelgestelde vragen

Wat krijg ik als ik dit document koop?

Je krijgt een PDF, die direct beschikbaar is na je aankoop. Het gekochte document is altijd, overal en oneindig toegankelijk via je profiel.

Tevredenheidsgarantie: hoe werkt dat?

Onze tevredenheidsgarantie zorgt ervoor dat je altijd een studiedocument vindt dat goed bij je past. Je vult een formulier in en onze klantenservice regelt de rest.

Van wie koop ik deze samenvatting?

Stuvia is een marktplaats, je koop dit document dus niet van ons, maar van verkoper iljavdm. Stuvia faciliteert de betaling aan de verkoper.

Zit ik meteen vast aan een abonnement?

Nee, je koopt alleen deze samenvatting voor €3,49. Je zit daarna nergens aan vast.