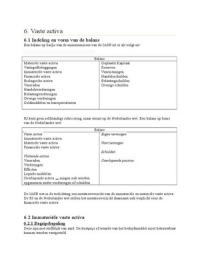

RJ kent geen zelfstandige rubricering, maar steunt op de Nederlandse wet. Een balans op basis

van de Nederlandse wet:

Balans

Vaste activa Eigen vermogen

Immateriële vaste activa

Materiële vaste activa Voorzieningen

Financiële vaste activa

Schulden

Vlottende activa

Voorraden Overlopende passiva

Vorderingen

Effecten

Liquide middelen

Overlopende activa mogen ook worden

opgenomen onder vorderingen of schulden

De IASB eist in de toelichting een mutatieoverzicht van de immateriële en materiële vaste activa.

De RJ en de Nederlandse wet stellen het mutatieoverzicht daarnaast ook verplicht voor de

financiële vaste activa.

6.2 Immateriële vaste activa

6.2.1 Begripsbepaling

Deze zijn niet stoffelijk van aard. De kostprijs of waarde van het bedrijfsmiddel moet betrouwbaar

kunnen worden vastgesteld.

,Matchingsprincipe stelt dat de uitgaven geactiveerd dienen te worden en vervolgens door middel

van afschrijvingen ten laste van het resultaat moeten worden gebracht van de periode waarin de

uit de uitgaven voortvloeiende voordelen gerealiseerd worden.

Het voorzichtigheidsprincipe schrijft voor dat in twijfelgevallen aangenomen wordt dat er geen

toekomstige voordelen tot stand komen en dat de uitgaven daarom direct ten laste van het

resultaat van de lopende periode moeten worden gebracht.

De IASB en de RJ zeggen dat moet worden opgenomen maar alleen wanneer wordt voldaan aan

de activeringscriteria.

Impairment test bekeken wordt of de werkelijke waarde van het activum niet lager is dan de

boekwaarde.

6.2.2 Kosten van onderzoek en ontwikkeling

De IASB en RJ maken onderscheid in onderzoek en ontwikkel. Onderzoeksuitgaven dienen direct

ten laste van het resultaat te komen omdat de stap naar toekomstige voordelen te groot is. De

ontwikkelingskosten moeten wel worden geactiveerd.

De wetgever laat de keuze van activering over aan de ondernemer. Wanneer het geactiveerd wordt

moet wel afgeschreven worden naar economische gebruiksduur. Bovendien is de onderneming

verplicht de kosten toe te lichten en een wettelijke reserve te vormen voor het geactiveerde

bedrag.

Een wettelijke reserve mag geen winstuitkering in contanten worden gedaan. Deze kan worden

gevormd uit de vrije reserves of uit de winstverdeling. Als de geactiveerde bedragen van

ontwikkeling en onderzoek worden afgeschreven, vallen de wettelijke reserves vrij ten gunste van

de vrije reserves.

De solvabiliteit wordt beïnvloed door het opnemen van deze twee kosten op de balans.

Niet activeren kleiner vermogen en hogere rentabiliteit en lagere solvabiliteit

6.2.3 Kosten van concessies, vergunningen en dergelijke

Deze horen onder immateriële vaste activa als ze van derden zijn gekocht. Voor zelf ontwikkelde

merken, logo’s, uitgaverechten en klantenbestanden geldt dat de kosten daarvan niet kunnen

worden gesepareerd van de kosten ter ontwikkeling van het totaal van de onderneming en daarom

mogen ze niet worden geactiveerd.

, 6.2.4 Kosten van goodwill

Goodwill als zodanig is niet identificeerbaar, maar zit verscholen ; hidden asset.

Gekochte goodwill is het verschil tussen de verkrijgingsprijs en de netto-vermogenswaarde van

de overgenomen onderneming.

Zelf ontwikkelde goodwill mag zowel van de IASB en de RJ als wet niet worden geactiveerd.

6.2.5 Overige immateriële vaste activa

Oprichtings- en emissiekosten

Van de wet mogen deze geactiveerd worden. Als ze geactiveerd worden moet wel in maximaal

vijf jaar worden afgeschreven. Verder moeten ze worden toegelicht en dient er een wettelijke

reserve te worden gevormd ter grootte van het geactiveerde bedrag. De IASB zegt dat de kosten

niet geactiveerd mogen worden en de RJ raad aan om deze kosten niet te activeren.

Voorbereidings- en aanloopkosten

Ook wel initiële kosten genoemd. IASB en de RJ laten niet toe dat deze kosten worden

geactiveerd. De wet laat zich niet over activering uit.

Kosten van ‘human capital’

De ondernemer heeft niet de beschikkingsmacht over de productiefactor arbeid. Daarom mag het

van de IASB en de RJ niet worden opgenomen. Ook de uitgaven voor scholing moeten direct ten

laste van het resultaat worden gebracht. De wet laat zich hier niet over uit.

6.2.6 Waarderingsgrondslag

IASB : historische kosten of reële waarde (= bedrag waarvoor een actief kan worden verhandeld

tussen terzake goed geïnformeerde partijen die tot een transactie bereid en onafhankelijk van

elkaar zijn)

Door de wet en RJ toegelaten: verkrijgingsprijs (als het om gekochte gaat) of vervaardingsprijs

(als het gaat om zelf vervaardigde).

Fiscaal komen alleen historische kosten in aanmerking.

Voordelen van het kopen van samenvattingen bij Stuvia op een rij:

Verzekerd van kwaliteit door reviews

Stuvia-klanten hebben meer dan 700.000 samenvattingen beoordeeld. Zo weet je zeker dat je de beste documenten koopt!

Snel en makkelijk kopen

Je betaalt supersnel en eenmalig met iDeal, creditcard of Stuvia-tegoed voor de samenvatting. Zonder lidmaatschap.

Focus op de essentie

Samenvattingen worden geschreven voor en door anderen. Daarom zijn de samenvattingen altijd betrouwbaar en actueel. Zo kom je snel tot de kern!

Veelgestelde vragen

Wat krijg ik als ik dit document koop?

Je krijgt een PDF, die direct beschikbaar is na je aankoop. Het gekochte document is altijd, overal en oneindig toegankelijk via je profiel.

Tevredenheidsgarantie: hoe werkt dat?

Onze tevredenheidsgarantie zorgt ervoor dat je altijd een studiedocument vindt dat goed bij je past. Je vult een formulier in en onze klantenservice regelt de rest.

Van wie koop ik deze samenvatting?

Stuvia is een marktplaats, je koop dit document dus niet van ons, maar van verkoper mariellevandessel. Stuvia faciliteert de betaling aan de verkoper.

Zit ik meteen vast aan een abonnement?

Nee, je koopt alleen deze samenvatting voor €2,99. Je zit daarna nergens aan vast.