Week 10: Hybride entiteiten

Literatuur

- C. van Raad, Studenteneditie, Cursus Belastingrecht (Internationaal Belastingrecht):

Vennootschapsbelasting 3.0.4.B.b (buitenlandse commanditaire vennoten)

- H. Vermeulen, Ongedaanmaking BNB 1969/155 en BNB 2001/327: einde van een tijdperk?

NTFR 2015/1779

- G. Fibbe, A. Lamers, A.J.A. Stevens, De Nederlandse fiscale behandeling van hybride

entiteiten onder belastingverdragen, MBB 2011/4, blz. 207-223

- A.J.A. Stevens, Enige internationaalrechtelijke, fiscale aspecten van

personenvennootschappen, TFO 2015/140.2

- Commentaar bij het OESO modelverdrag op art. 1, punt 2 t/m 6.7, en punt 27.1, op art. 3,

punt 2, op art. 4, punt 8.8 en op art. 23, punt 32.1 t/m 32.7, punt 69.1 t/m 69.3 en punt 80

- OECD report, The Application of the OECD Model Tax Convention to Partnerships: verwezen

wordt naar de Kluwer verdragenpocket.

- Notitie Fiscaal Verdragsbeleid, VN 2011/12.4, par. 2.2 (ook opgenomen in de

verdragspocket).

Afkortingen in het rapport The Application of the OECD Model Tax Convention to Partnerships:

,Vraag 1

Een Engelse rechtsvorm (gevestigd in Engeland) genaamd AK is in 2012 opgericht met als enige

participanten: (i) een in Engeland gevestigde kapitaalvennootschap genaamd A Ltd. en (ii) een in

Engeland gevestigd natuurlijk persoon genaamd X. AK is een rechtsvorm zonder een in aandelen

verdeeld kapitaal, waarbij alleen A Ltd. onbeperkt aansprakelijk is voor de schulden en andere

verplichtingen van AK. Overige kenmerken van AK zijn: Er wordt een onderneming gedreven op naam

van AK. A Ltd. is de 'beherende participant'. X is de 'commanditaire participant'. X is aansprakelijk tot

het door hem ingelegde vermogen in AK. Voor toetreding of vervanging van participanten is slechts

de toestemming nodig van A Ltd. Verder heeft AK in 2013 een 100% belang verkregen in een in

Nederland gevestigde kapitaalvennootschap genaamd D BV. D BV wil dividend uitkeren aan AK. Ga er

voor de volgende vragen vanuit dat AK vanuit Nederlands fiscaal perspectief als transparant wordt

geclassificeerd.

a) Ontstaan er conflicten als Engeland AK als niet-transparant classificeert? En zo ja, welke?

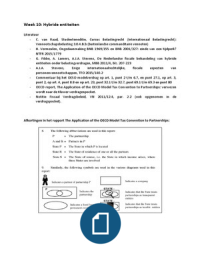

In figuur

A Ltd. X

AK

Engeland

Nederland

D BV

Probleem: is artikel 10 van het verdrag van toepassing?

Allereerst dient gesteld te worden dat Nederland zal willen heffen. Nederland betrekt namelijk,

omdat Nederland de partnership als transparant ziet, A Ltd. en natuurlijke persoon X in de

dividendbelasting voor 15%. Vervolgens kan Nederland daarin eventueel belemmerd worden op

grond van het artikel 10, lid 2 van bovengenoemd verdrag.

We lezen in artikel 10 van het verdrag NL-Engeland:

Dividenden betaald door een lichaam dat inwoner is van een

Verdragsluitende Staat aan een inwoner van de andere

Verdragsluitende Staat, mogen in die andere Staat worden

belast.

In beginsel mogen de dividenden dus worden belast in Engeland. In lid 2 is echter opgenomen dat

ook de bronstaat (Nederland) slechts mag heffen tot 10%.

Is echter bovengenoemde bepaling tussen Nederland en Engeland van toepassing?

,Kwalificatieverschil: geen verdrag van toepassing

Het verdrag is van toepassing, wanneer de beneficial owner van het dividend een inwoner van

Engeland is. In dit geval is vanuit het perspectief van Engeland de partnership non-transparant, en

daardoor de inwoner voor het verdrag. Vanuit Nederlandse ogen is de partnership echter

transparant, en zijn enkel de achterliggende participanten (A Ltd. en de natuurlijke persoon X)

belastingplichtig voor de dividendbelasting. Zijn zij echter de beneficial owner van het dividend?

Wordt er betaald aan de achterliggende participanten? Dit is onduidelijk…

Conclusie: dubbele heffing

Als Nederland hier niets aan doet, dan zien zij enkel de participanten, en zullen ze de participanten

belasten op grond van nationaal recht. Zij passen de transparantie consequent toe. Vervolgens

betrekt Engeland AK in de belastingheffing aldaar. Het gevolg is dubbele heffing.

b) Komt het OESO Partnership Report met oplossingen om deze conflicten op te lossen? En zo ja,

welke?

Deze vraag heeft betrekking op voorbeeld 5 uit §63 e.v. van het OESO rapport The Application of the

OECD Model Tax Convention to Partnerships:

dividend

Het Rapport geeft in §63 jo 53, eerste volzin de oplossing voor het onder a omschreven probleem.

Kort gezegd vindt de OESO dat de bronstaat de inkomensallocatie van de woonstaat moet volgen,

mits de partnership “liable to tax” is in Engeland (land P).

N.B.: Partnership als inwoner

Of een partnership inwoner is, hangt af van de vraag of een partnership een persoon is. Artikel 3, lid

1, onder d van het verdrag zegt: “Voor de toepassing van deze Overeenkomst, tenzij de context

anders vereist […] omvat de uitdrukking ‘persoon’ een natuurlijke persoon, een lichaam en elke

andere vereniging van personen.” Uit het OESO-Commentaar blijkt dat een partnerschip (hybride

, entiteit) onder het begrip inwoner kan vallen. Hiervoor moet de partnership wel onderworpen zijn

aan belastingheffing (paragraaf 2 en 5 bij artikel 1 OESO-Commentaar).

Toegepast op de casus

Nederland moet de kwalificatie van Engeland volgen, mits AK is onderworpen aan belasting over de

dividenden in Engeland. Dat is in casu het geval, want AK is non-transparant voor Engeland en dus

aldaar aan belasting onderworpen. Nederland dient AK dan ook als non-transparant te kwalificeren

volgens het Rapport, zodat AK verdragsgerechtigd wordt. Dit zal Nederland echter niet zomaar doen,

aangezien Nederland een voorbehoud heeft gemaakt op het Rapport.

c) Heeft Nederland unilaterale en/of bilaterale oplossingen voor de onder vraag (b) beschreven

conflicten? En zo ja, welke?

Het voorbehoud van Nederland staat (o.m.) in paragraaf 27.1 commentaar bij artikel 1 OESO-MV:

The Netherlands will adhere to the conclusions on the

application of the Convention to partnerships incorporated in

the Commentary on Article 1 and in the Commentaries on the

other relevant provisions of the Convention only, and to the

extent to which, it is explicitly so confirmed in a specific

tax treaty, as a result of mutual agreement between competent

authorities as meant in Article 25 of the Convention or as

unilateral policy.

Met andere woorden, Nederland zal zich enkel binden aan de conclusies van het Rapport indien dit

expliciet is opgenomen in een verdrag, danwel als dit het resultaat is van een onderlinge

overlegprocedure of als dit zo is opgenomen in unilateraal beleid:

- Wat betreft Engeland is er sprake van een speciale regeling voor samenwerkingsverbanden,

hybride entiteiten en partnerships in artikel 22, lid 2 t/m 4 verdrag NL-UK. Nederland zal dus

in dit geval tóch de oplossing van het Rapport in acht nemen, omdat dit met betrekking tot

partnerships als i.c. specifiek in artikel 22, lid 3 en 4 is geregeld in het verdrag.

o Ook een dergelijke bepaling met: Zwitserland en Duitsland!

- Daarnaast bestaat ook de mutual agreement in ongeveer 15 verdragen.

- Wat betreft unilaterale oplossingen zijn er twee besluiten, Besluit 6 juli 2005 (Nederland en

Amerika: CV/BV-structuur) en Besluit 9 maart 1997 (voorbeeld 4 P-rapport). In die gevallen

wordt door Nederland tóch verdragsbescherming verleend. Deze zijn echter niet van

toepassing op een conflict zoals in de casus is geschetst.

Hybrid entity-bepaling

In artikel 22, lid 3 lezen we dat beide landen (Nederland en Engeland) tot uitdrukking brengen dat

voorbeelden 1-10 worden geïmplementeerd. Ze volgen de hoofdregel: bronstaat volgt woonstaat,

mits het inkomen “liable to tax” is. In dit geval zal Nederland, dankzij artikel 22, lid 3 Engeland

volgen, en daarmee AK als de verdragsgerechtigde partij zien.

Artikel 10 van het verdrag van toepassing! – géén voorkoming

Het gevolg van artikel 22 is dat artikel 10 van het verdrag van toepassing is. De partnership is de

beneficial owner, en Nederland zal het dividend vrijstellen op grond van artikel 10, lid 2, onder b (i).