Naam: Reon Togo Studentnummer: 424013

Vraag 3 Kostprijs berekening april 2011

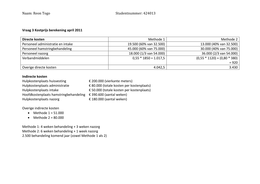

Directe kosten Methode 1 Methode 2

Personeel administratie en intake 19.500 (60% van 32.500) 13.000 (40% van 32.500)

Personeel hamstringbehandeling 45.000 (60% van 75.000) 30.000 (40% van 75.000)

Personeel nazorg 18.000 (1/3 van 54.000) 36.000 (2/3 van 54.000)

Verbandmiddelen 0,55 * 1850 = 1.017,5 (0,55 * 1120) + (0,80 * 380)

= 920

Overige directe kosten 4.042,5 3.430

Indirecte kosten

Hulpkostenplaats huisvesting € 200.000 (vierkante meters)

Hulpkostenplaats administratie € 80.000 (totale kosten per kostenplaats)

Hulpkostenplaats intake € 50.000 (totale kosten per kostenplaats)

Hoofdkostenplaats hamstringbehandeling € 390.600 (aantal weken)

Hulpkostenplaats nazorg € 180.000 (aantal weken)

Overige indirecte kosten

Methode 1 = 51.000

Methode 2 = 80.000

Methode 1: 4 weken behandeling + 3 weken nazorg

Methode 2: 6 weken behandeling + 1 week nazorg

2.500 behandeling komend jaar (zowel Methode 1 als 2)

,Naam: Reon Togo Studentnummer: 424013

a. Integrale kostprijzen

Hulpkostenplaatsen Hoofdkostenplaatsen Kostendragers

Kostensoort Huisvesting Administratie Intake Hamstringbehandeling Nazorg Methode 1 Methode 2

DIRECTE kosten:

Personeel administratie/intake 32.500 * 0,6 32.500 * 0,4

= 19.500 = 13.000

Personeel hamstringbehandeling 75.000 * 0,6 75.000 * 0,4

= 45.000 = 30.000

Personeel nazorg 54.000*(1/3) 54.000*(2/3)

= 18.000 = 36.000

Verbandmiddelen 1.017,5 920

Overige 4.042,5 3.420

INDIRECTE kosten:

200.000 80.000 50.000 390.600 180.000

10:5:50:35 20.000 10.000 100.000 70.000

100.000

3:4:1 37.500 50.000 12.500

97.500

4:1 78.000 19.500

Gebruik 618.600 282.000

Hamstringbehandeling 247.440 371.160

Nazorg 211.500 70.500

Overige 51.000 80.000

Totale directe + indirecte kosten 597.500 604.080

Aantal behandelingen 2.500 2.500

Kostprijs 239 241.6

,Naam: Reon Togo Studentnummer: 424013

Huisvesting: doorbelasting

100 + 50 + 500 + 350 = 1000 m2

Tarief huisvesting = 200..000 = € 200 per m2

Doorbelasting naar:

Administratie = 200 * 100 = 20.000

Intake = 200 * 50 = 10.000

Behandeling = 200 * 500 = 100.000

Nazorg = 200 * 350 = 70.000

Controle: 20.000 + 10.000 + 100.000 + 70.000 = € 200.000

Administratie: doorbelasting

3+4+1=8

Tarief administratie = 100. = € 12.500 per 1/8

Doorbelasting naar:

Intake = 12.500 * 3 = 37.500

Behandeling = 12.500 * 4 = 50.000

Nazorg = 12.500 * 1 = 12.500

Controle: 37.500 + 50.000 + 12.500 = € 100.000

Intake: doorbelasting

Behandeling kosten 4x hoger dan nazorg kosten.

4+1=5

Tarief intake: 97. = € 19.500 per 1/5

Doorbelasting naar:

Behandeling = 19.500 * 4 = 78.000

Nazorg = 19.500 * 1 = 19.500

Controle: 78.000 + 19.500 = € 97.500

Hamstringbehandeling: doorbelasting

Weken per Aantal behandelingen Aantal weken

behandeling

Methode 1 4 2.500 10.000

Methode 2 6 2.500 15.000

10.000 + 15.000 = 25.000 weken

Tarief hamstringbehandeling = 618..000 = € 24,744 per week

Doorbelasting naar:

Methode 1 = 24,744 * 10.000 = 247.440

Methode 2 = 24,744 * 15.000 = 371.160

Controle: 247.440 + 371.160 = € 618.600

Nazorg: doorbelasting

Weken per Aantal behandelingen Aantal weken

behandeling

Methode 1 3 2.500 7.500

Methode 2 1 2.500 2.500

7.500 + 2.500 = 10.000 weken

,Naam: Reon Togo Studentnummer: 424013

Tarief nazorg: 282..000 = € 28,2 per week

Doorbelasting naar:

Methode 1 = 28,2 * 7.500 = 211.500

Methode 2 = 28,2 * 2.500 = 70.500

Controle: 211.500 + 70.500 = € 282.000

Kostprijs per kostendrager

Kostprijs = Totaal kosten / Aantal behandelingen

Methode 1

597..500 = € 239 per behandeling

Methode 2

603..500 = € 241,6 per behandeling (€ 242 afronden)

b. Verkoopprijs

Opslagpercentage

Kostprijs * = Winst

100

Kostprijs + Winst = Verkoopprijs

Opslagpercentage

Kostprijs + (Kostprijs * ) = Verkoopprijs

100

Methode 1

Verkoopprijs = € 256,5, Kostprijs = € 239

256,5 – 239 = 17,5

17, = 0,07

Opslagpercentage = 7,32%

Methode 2

Verkoopprijs = € 267,8, Kostprijs = € 242

267,8 – 242 = 25,8

25, = 0,1066

Opslagpercentage = 10,66%

c. Andere manieren om verkoopprijs vast te stellen

1. Marktprijs gebaseerde verkoopprijs

Verkoopprijs bepaald door de markt (bij markt met veel concurrentie).

Verkoopprijs vast, kostprijs ook vast, winst als resultaat.

2. Target pricing

Koper geeft aan welk verkoopprijs ze wil betalen.

Vaste winstopslag bepaald door verkoper, kostprijs als resultaat.

Nadeel: Kwaliteit wordt aangetast.

,Naam: Reon Togo Studentnummer: 424013

Vraag 1 Kosten en Afschrijvingen juni 2011

Nieuwe kopieerapparaat

Aanschafprijs (AP): € 23.000

levensduur (ld): 5 jaar

Restwaarde (RW): € 3.000

rente (i): 8%

1a.

Lineaire afschrijvingen als vast % van de aanschafprijs, rente over de

gemiddelde boekwaarde

Lineaire afschrijvingen als vast % van de aanschafprijs, rente over de actuele

boekwaarde

Afschrijvingen en rente als vast % X van de actuele boekwaarde

Annuïteitsmethode (Afschrijvingen + Rente = jaarlijks gelijke bedrag)

1b.

Methode 1 – Lineaire afschrijvingen als vast % van de aanschafprijs, rente over de

gemiddelde boekwaarde.

23.000 − 3.000 20.000

Afschrijving = = = € 4.000 per jaar

5 5

AP + RW

Rente = ( 2

)*i

23.000 + 3.000

Rente = ( ) * 0,08 = € 1.040 per jaar

2

Periode Boekwaarde Afschrijving Rente

0 23.000 - -

1 19.000 4.000 1.040

2 15.000 4.000 1.040

3 11.000 4.000 1.040

4 7.000 4.000 1.040

5 3.000 4.000 1.040

1 t/m 5 € 20.000 € 5.200

, Naam: Reon Togo Studentnummer: 424013

Methode 2 – Lineaire afschrijvingen als vast % van de aanschafprijs, rente over de

actuele boekwaarde.

Periode Boekwaarde Afschrijving Rente

0 23.000 - -

1 19.000 4.000 1.840 (0,08 * 23.000)

2 15.000 4.000 1.520 (0,08 * 19.000)

3 11.000 4.000 1.200 (0,08 * 15.000)

4 7.000 4.000 880 (0,08 * 11.000)

5 3.000 4.000 560 (0,08 * 7.000)

1 t/m 5 € 20.000 € 6.000

Methode 3 – Afschrijvingen en rente als vast % X van de actuele boekwaarde

Boekwaarde (0) = AP

Boekwaarde (1) = AP * (1 – X/100)

Boekwaarde (2) = AP * (1 – X/100)2

Boekwaarde (n) = AP * (1 – X/100)n = RW

RW

= (1 – X/100)n

AP

𝑛 RW

1 – X/100 = √

AP

𝑛 RW

X/100 = 1 – √ AP

𝑛 RW 5 3.000

X = 100 (1 – √ AP ) = 100 (1 –√23.000)

X = 33,4606 %

Periode Boekwaarde Afschrijving Rente

0 23.000 - -

1 15.304,06 7.695,94 (X/100 * 23000) 1.840 (0,08 * 23000)

2 10.183,23 5.120,83 (X/100 * 15.304,06) 1.224,32 (0,08 * 15.304,06)

3 6.775,86 3.407,37 (X/100 *10.183,23) 814,66 (0,08 * 10.183,23)

4 4.508,62 2.267,24 (X/100 * 6.775,86) 542.07 (0,08 * 6.775,86)

5 3.000,01 1.508,61 (X/100 * 4.508,62) 360.69 (0,08 * 4.508,62)

1 t/m 5 € 20.000 € 4.782